Riksbankens senaste räntebesked 2025: Vad betyder det för svenska ekonomin?

Under 2025 fortsätter Riksbanken att vara i fokus för svensk ekonomi. Trots att många hade förväntat sig att styrräntan skulle sänkas ytterligare, valde centralbanken att behålla den oförändrad på 2 procent vid sitt senaste möte. Denna beslut kom som en överraskning för vissa experter, medan andra förstår att de tuffa avvägningarna mellan inflation och ekonomisk tillväxt kräver försiktighet. Hög inflation, drivet av stigande matpriser och energikostnader, sätter press på Riksbanken att balansera mellan att motverka prisökningar och att inte strypa den ekonomiska återhämtningen.

De flesta bedömare, inklusive ledande banker som Handelsbanken, Swedbank och SEB, förutspår att räntan kan komma att sänkas igen senare under året. Men osäkerheten kring utvecklingen i omvärlden, inklusive de globala amerikanska och europeiska marknaderna, gör att beslutet kan dröja. Läs mer om Riksbankens nyliga besked och de framtida prognoserna på EFNs analys.

Förstå Riksbankens räntepolitik 2025 och dess påverkan på svenska lån

Riksbankens styrränta är ett centralt verktyg för att styra den svenska ekonomin. När den är låg, brukar det göra lån billigare för hushåll och företag, medan en högre ränta tenderar att kyla ner ekonomin och minska inflationen. Under den senaste tiden har vi sett en tydlig trend av höjningar, där styrräntan steg till 2 procent i början av 2024. Nu är frågan: vad innebär detta för vanliga svenskar och deras lån?

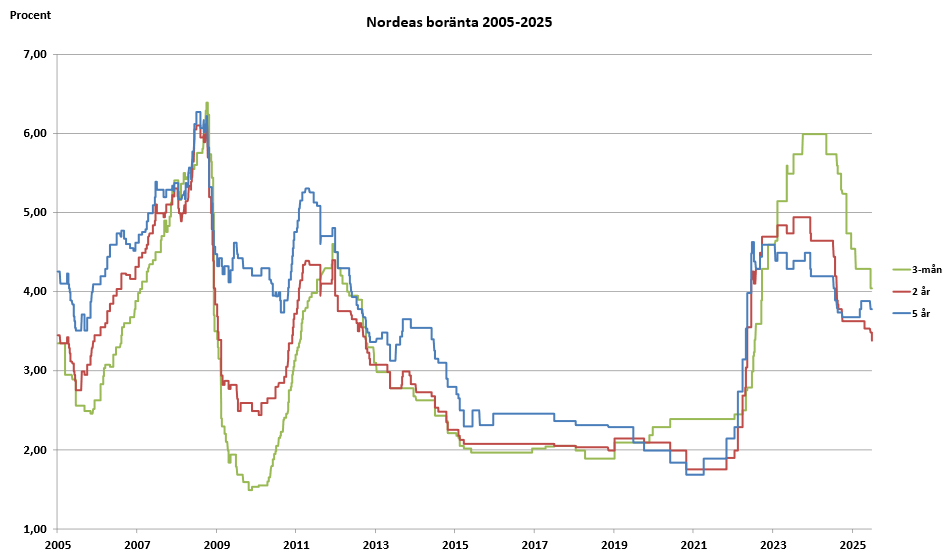

Bankerna, inklusive storbanker som Nordea och Länsförsäkringar Bank, justerar sina marginaler i takt med Riksbankens beslut. Under 2025 har många kunder redan känt av högre räntor på bolån, vilket påverkar hushållens ekonomi dramatiskt. För att mildra effekterna kan man vända sig till alternativa bankalternativ som Ikano Bank eller Skandia, som erbjuder fasta eller mer förutsägbara räntor.

Faktorer som påverkar räntorna i Sverige just nu:

- Hög inflation som kräver noggranna avvägningar

- Globala ekonomiska osäkerheter, inklusive amerikansk inflation och räntepolitik

- Hög energiprisökning, särskilt på el och gas

- Internationella marknadssignaler om framtida räntesänkningar eller höjningar

Det är värt att följa den aktuella styrräntan noga via Riksbankens officiella sida för att förstå hur den påverkar dina lån. Historiskt har svenska banker ofta reagerat snabbt på förändringar i styrräntan, vilket gör att räntorna på bolån och sparkonton kan förändras inom några månader.

Framtiden för ränteutvecklingen i Sverige: Analytikers prognoser 2025

Vad kan vi förvänta oss av Riksbankens räntepolitik framöver? Enligt flera ekonomiska prognoser, inklusive rapporter från Placera och Dagens PS, planerar Riksbanken att behålla styrräntan stabil under resterande delar av 2025, men med möjlighet att sänka den i slutet av året eller början av 2026. Denna strategi syftar till att hålla inflationen i schack samtidigt som man undviker att bromsa tillväxten alltför mycket.

Prognoser visar att:

- Räntehöjningarna kan avta i andra halvåret 2025

- En möjlig sänkning kan ske mot slutet av året, om inflationen börjar avta enligt målen

- Ekonomiskt stöd från EU och andra internationella institutioner kan spela en avgörande roll

Flera experter, inklusive erfarna bedömare från Avanza och SBAB, menar att en mild återgång till lägre räntor är möjlig under de kommande sex till tolv månaderna. Det är dock viktigt att ha en flexibel strategi och följa med på Riksbankens presskonferenser, som du kan ta del av via Riksbankens officiella nyhetsportal.

Hur påverkar ränteändringar konsumenternas privatekonomi i Sverige 2025?

De senaste räntebeskeden har direkt påverkan på husägare, sparare och konsumenter. Flera faktorer spelar in när man bedömer effekterna av Riksbankens beslut.

För bolåntagare innebär en stabil eller lätt sänkt ränta en låg kostnad för lån, vilket kan frigöra pengar till konsumtion eller investeringar. Samtidigt har de som redan lånat mycket pengar blivit mer känsliga för räntestegringar. Exempelvis kan ett bolån på 3 miljoner kronor få en ökad månadskostnad på flera hundralappar om räntan stiger med 0,25 procentenheter.

Precis som i tidigare år kan man vända sig till alternativa finansiella institut för att få bättre villkor. Exempel på detta är amerikanska marknader, där ränteutvecklingen också påverkar svenska räntor. Att förstå den globala kontexten är viktigt för att kunna planera sin privatekonomi.

För sparande kan låga räntor innebära att avkastningen på sparkonton och obligationer minskar. Därför är det klokt att diversifiera sina investeringar och följa med i marknadsutvecklingen på exempelvis inflationens påverkan på tillgångar. Bankerna, inklusive Skandia och Länsförsäkringar Bank, erbjuder idag flexibla lösningar för att möta dessa utmaningar.

Vanliga frågor om Riksbankens räntebesked 2025

Vad innebär Riksbankens oförändrade ränta för svenska lån?

Det innebär att lånekostnader för hushåll och företag förblir relativt stabila under en tid. Men små förändringar kan ske snabbt, så det är viktigt att följa med på Riksbankens pressmeddelanden och bankernas erbjudanden.

Kommer räntan att sänkas under 2025?

De flesta prognoser pekar på att en sänkning kan ske i slutet av året eller början av 2026, beroende på inflationens utveckling och den globala ekonomiska situationen. Det är därför klokt att förbereda sig för båda scenarierna.

Hur kan jag som konsument förbereda mig på ränteförändringar?

Genom att jämföra låneerbjudanden på marknaden, diversifiera sina investeringar och följa nyheter från Riksbanken och andra finansiella institutioner kan man skapa en mer stabil privatekonomi trots osäkerheten.